BEPATA e a ilegalidade dos limites instituídos pelo Decreto nº 11.938/2024

-

O que é o Bônus de Eficiência?

O Bônus de Eficiência e Produtividade na Atividade Tributária e Aduaneira (BEPATA) foi criado pela Lei nº 13.464/2017, com o objetivo de incrementar a produtividade dos servidores nas áreas de atuação da Receita Federal do Brasil (RFB). Foi instuído como uma parcela variável da remuneração dos servidores, calculada com base na eficiência institucional, no cumprimento de metas e na avaliação de desempenho.

A legislação de regência estabeleceu apenas um limite para o seu pagamento: no somatório com o vencimento básico e demais parcelas devidas, deve ser observado o teto remuneratório constitucional.

-

Quais os limites instituídos pelo Decreto nº 11.938/2024?

Em 07/03/2024, foi editado o Decreto nº 11.938/2024, que alterou o § 2º do art. 8º do Decreto nº 11.545/2023 e acrescentou, no mesmo artigo, os §§ 2º-A e 2º-B. E, nesse contexto, a nova redação do § 2º do art. 8º do Decreto nº 11.545/2023, bem como os novos §§ 2º-A e 2º-B, trouxeram limites fixos mensais ao valor individual do BEPATA a ser pago aos integrantes da Carreira Tributária e Aduaneira:

Art. 8º (...)

§ 2º O percentual de que trata o caput e o limite mensal para o valor individual do Bônus de Eficiência e Produtividade na Atividade Tributária e Aduaneira de que trata o art. 7º da Lei nº 13.464, de 2017, serão de: (Redação dada pelo Decreto nº 11.938, de 2024)

I - 10,19% (dez inteiros e dezenove centésimos por cento), para os meses de março a julho de 2024, respeitado o limite mensal de R$ 4.500,00 (quatro mil e quinhentos reais); (Incluído pelo Decreto nº 11.938, de 2024)

II - 11,33% (onze inteiros e trinta e três centésimos por cento), para os meses de agosto de 2024 a janeiro de 2025, respeitado o limite mensal de R$ 5.000,00 (cinco mil reais); (Incluído pelo Decreto nº 11.938, de 2024)

III - 15,52% (quinze inteiros e cinquenta e dois centésimos por cento), para os meses de fevereiro de 2025 a janeiro de 2026, respeitado o limite mensal de R$ 7.000,00 (sete mil reais); e (Incluído pelo Decreto nº 11.938, de 2024)

IV - 25% (vinte e cinco por cento), a partir de fevereiro de 2026, respeitados os limites mensais previstos nos § 2º-A e § 2º-B. (Incluído pelo Decreto nº 11.938, de 2024)

-

Quais as consequências dessa limitação?

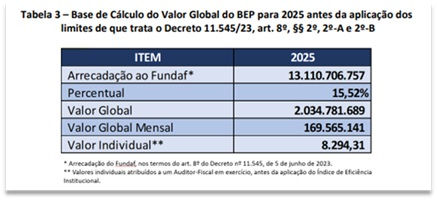

Na prática, essa nova limitação tem reduzido os valores efetivamente pagos, pois, em diversos meses, o cálculo do bônus supera o teto fixado pelo decreto, gerando prejuízo remuneratório para os servidores. Por exemplo, analisando-se a Memória da 10ª Reunião do Comitê Gestor do Programa de Produtividade da RFB, de 30/07/2024, observa-se que o valor individual do BEPATA calculado antes da aplicação dos limites estabelecidos nos §§ 2º, 2º-A e 2º-B do art. 8º do Decreto nº 11.545/2023 seria de R$ 8.294,31 (referente ao cargo de auditor-fiscal):

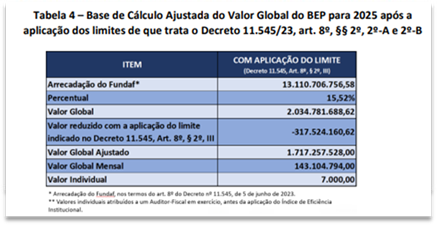

Na sequência, a própria memória da reunião do CGPP fez nova tabela de cálculo, aplicando os limites estabelecidos nos §§ 2º, 2º-A e 2º-B do art. 8º do Decreto nº 11.545/2023, modificado e criados pelo Decreto nº 11.938/2024:

Após a incidência dos limites fixos mensais ao valor individual do BEPATA, o valor que deveria ser recebido por um auditor-fiscal ativo, cumpridos os requisitos da Lei nº 13.464/2017, reduziu para R$ 7.000,00.

Para o analista-tributário, o valor diminuiu de R$ 4.976,59 para R$ 4.200,00, considerando que recebe 0,6 (seis décimos) do valor devido ao auditor-fiscal.

-

Já existem decisões judiciais sobre o assunto?

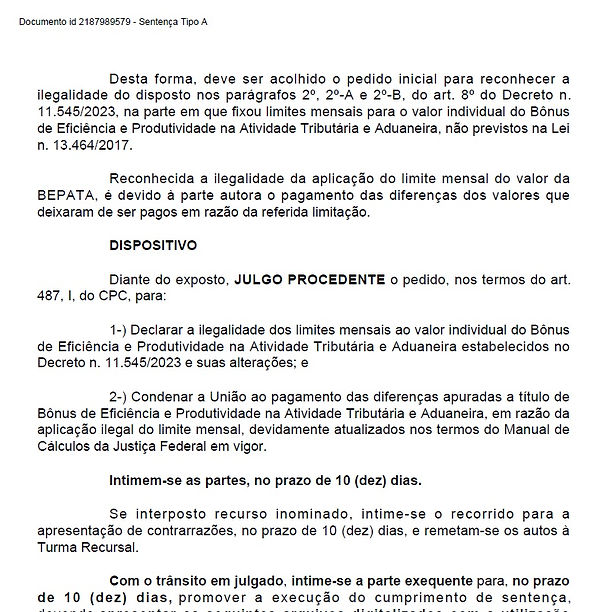

A questão ainda não foi apreciada pelos Tribunais, por se tratar de discussão recente. Todavia, as decisões proferidas até o momento, por juízes de primeiro grau, têm reconhecido a ilegalidade do Decreto nº 11.938/2024 ao impor limites não previstos na Lei nº 13.464/2017. Por exemplo, a decisão da JFMT, de maio de 2025:

-

Devo procurar um advogado especializado?

É importante que o servidor procure um advogado familiarizado e especializado no assunto. Existem diversos detalhes e possibilidades processuais que não podem ser desprezados. Difante e Feltrin Advogados é especializado na Carreira Tributária e Aduaneira da RFB, atuando em inúmeros processos de Auditores-fiscais e Analistas Tributários em todo o Brasil.

-

Como verifico a minha situação?

Preencha o formulário abaixo e entraremos em contato o mais breve possível. Atendemos todas as regiões do país.